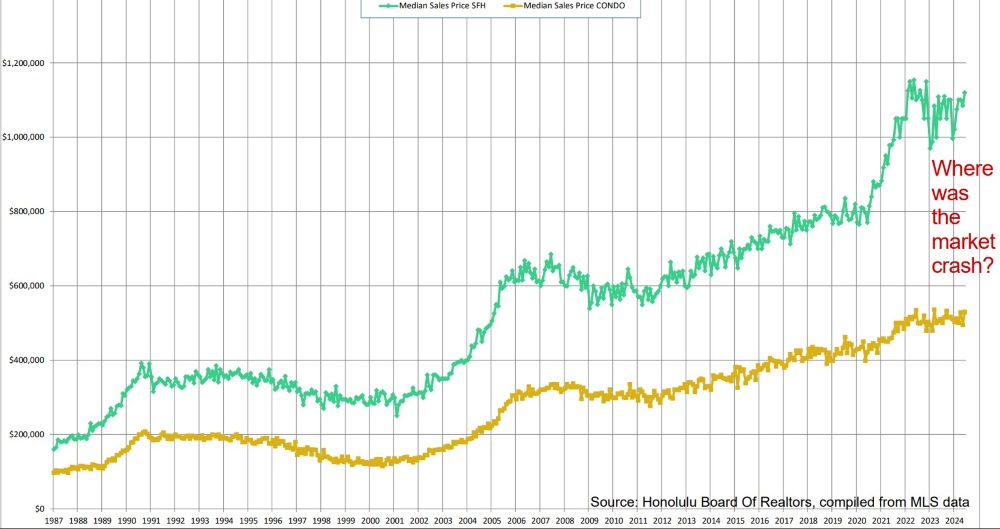

市場の暴落を待っているなら、あなたはそれを見逃しています。

「長期金利上昇」は終わりつつある。(FRBピボット)我々はそこまで到達しているのか?

コロナ、高インフレ、旅行シーズンの混雑する空港、その他もろもろの厄介な不都合に耐えながら、あなたは生き延びてきました。世間では様々なことが起きているものの、世界は終わってはいません。

暴落はいつ?

不動産市場の暴落を待ち望んでいた人は、瞬きをした瞬間にまた見逃してしまったかもしれません。ここでそれを見つけられるかどうか見てみましょう。

暴落は2023年1月に始まり瞬く間におわりました。おっと、後悔先に立たず。好機をうかがう作戦は失敗に終わったようです。いつものように、『市場のタイミングを計るのではなく、市場に費やす時間が重要』なのです。

関連記事: 「不動産による財産構築」をご覧ください。

2023年3月、オアフ島の中間販売価格が2022年夏のピークから下落したのは、おそらく暴落の範囲であろうとお伝えしました。それ以来、オアフ島は立ち直り、価格が蛇行する新たな安定期へと変化しています。

住宅ローン金利

2023年9月、金利がピークに近づく可能性があることをお伝えしました。10月、10年物国債は4.93%でピークを迎え、それ以来4%から4.5%の間を行ったり来たりしています。30年固定住宅ローン金利は2023年10月に8%近くでピークを迎え、本稿執筆時点では7%を下回って推移しています。

今日の住宅ローン金利リンクはこちら。

金利感応度と逆相関関係

金利感応度が不動産需要を鈍化させたのは間違いなでしょう。平均して、住宅ローン金利が2022年に上昇する前よりも、不動産の市場滞留期間は長くなっています。しかし、中間販売価格は堅調に推移しています。

市場は「金利が上がれば、価格は下がるに違いない」という有名な古い神話を再び否定しました。中間販売価格と住宅ローン金利のグラフを重ね合わせても、測定可能な逆相関は存在しません。

2024年上半期比較

2024年上半期と前年上半期(2023年)を比較すると、以下のようになります:

- オアフ島の一戸建ては、a) 2023年よりも2024年の方が売れ行きが速く、b)2023年よりも成約件数が多い。

- オアフ島のコンドミニアムは、a)2023年よりも2024年の方が売れ行きが遅く、b)2023年よりも成約件数が少ない。

- 一戸建てとコンドミニアムの中間販売価格、2024年と2023年を比較すると上昇し、2022年に設定された中間販売価格のピークから5%以内に留まっている。

2024年対2023年のコンドミニアムの売れ行きが相対的に鈍化しているのは、多くのコンドミニアムがハリケーン保険に加入していなかったため、今年初めに融資を受けるのが難しかったためかもしれません。

——————————–

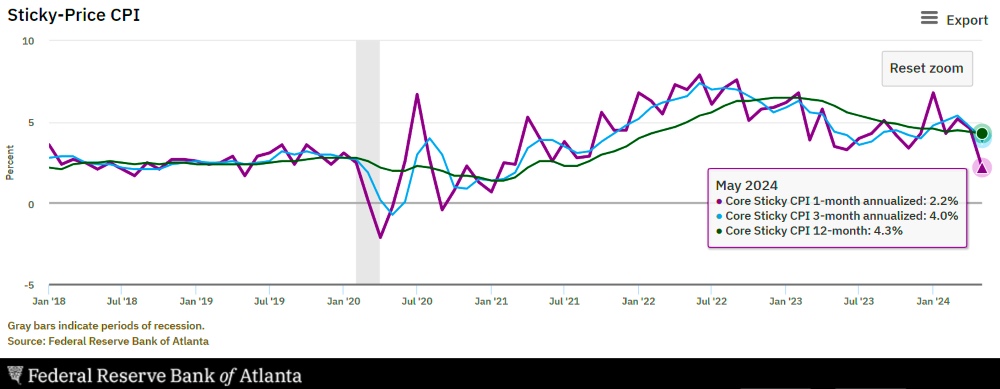

インフレを抑制するFRBの政策 「より高い金利をより長く」

インフレは依然としてホットな話題です。FRBはこの1年近く、インフレ率を望ましい目標の2%まで押し下げるため、短期金利を過去23年間で最高水準に据え置いてきました。

パウエル米連邦準備制度理事会(FRB)議長は、2024年7月5日に発表された政府統計で失業率が4.1%に上昇し、27ヶ月連続で4%を下回っていた歴史的な記録を更新したことを受け、雇用市場の冷え込みを認めました。

これは依然として歴史的な低水準ですが、昨年初めの3.4%からは上昇しています。失業率は3ヵ月連続で上昇し、景気冷え込みを示す重要な指標のひとつであり、FRBの高金利政策が成功している証拠でもあります。

FRBのピボット – 我々はそこまで到達しているのか?

物価の安定と雇用の最大化という中央銀行の二重の使命について、パウエルFRB議長は2024年7月9日、下院議員にこう語りました。

「長い間、我々はインフレ政策に重点を置いてきた。しかし今、労働市場はあるべき姿にかなりバランスが取れてきている。」

これまでのところ、パウエル議長は利下げ時期を提示しないよう慎重を期しています。最新のデータに基づくと、トレーダーは現在、2024年9月18日のFRB会合から利下げが始まる確率を83%としています。

便利なCME FedWatchツールを使って、上部のタブで「2024年9月18日(18 924)」を選択し、変化の見込みを見てみましょう。

FRBの2025年の予測では、政策金利は4.1%となっています。(現在、政策金利は5.25%から5.5%のまま)。つまり、2025年にはあと4回の4分の1ポイント引き下げが予想されることになります。

最新の消費者物価指数(CPI)はこちら。2%へのトレンドは続いています。目標へは近づいているもの到達はしていません。

次に何が起こるのか?

FRBは短期金利をコントロールしていますが、FRBの行動は長期インフレ見通しを変え、10年物国債利回りと30年物住宅ローン金利に影響を与えます。

住宅ローン金利は、今後12ヶ月の間に低下し、ホノルル不動産とオアフ島市場への需要が再び高まる可能性があります。

——————————–

好奇心旺盛な頭脳を楽しませるグラフ

専門家の予測はお粗末であることで有名です、ことに将来については。しかし、私の言葉を鵜呑みにしてはいけません。私は50%ほどしか当たりません。それは、ダーツを投げる猿と同じくらい効果的なのです。

関連記事: 「2022年を占う」をご覧ください。

私たちは皆、不確実性を克服し、次に来るものを発見したいと望んでいます。ここまで読んでくださった方に、以下のグラフをご紹介します。

あなたが認知バイアスを克服し、最適な未来を創造するためにより良い決断を下すことに成功しますように。

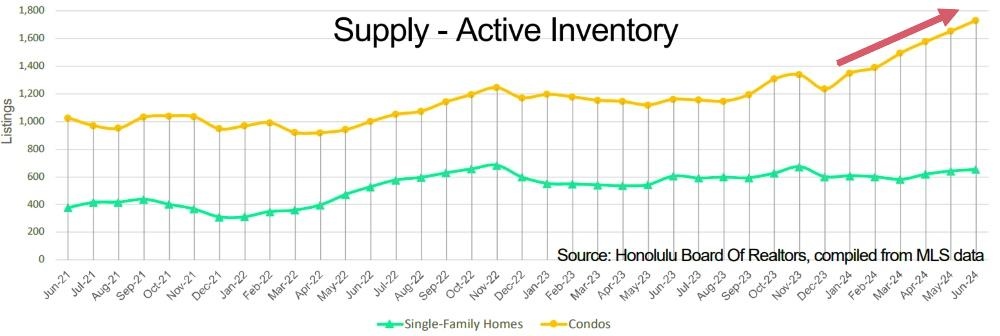

供給 – 有効在庫

一戸建てとコンドミニアムの供給は依然としてコロナ以前の水準を下回っていますが、コンドミニアムの供給はここ6ヶ月間増加傾向にあります。これは、コンドミニアム市場のさらなる減速を意味する可能性があります。コンドミニアムの売却に時間がかかっても驚かないでください。

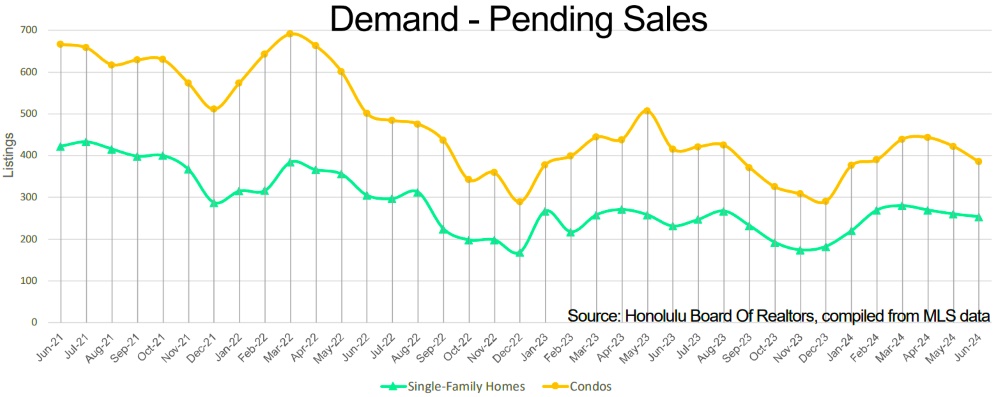

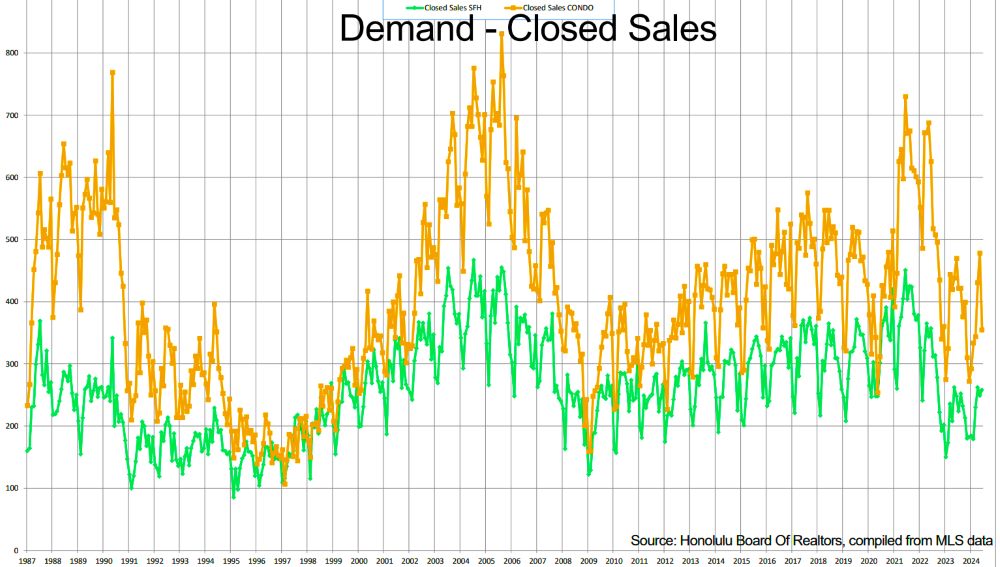

需要 – 販売保留

コンドミニアムの販売減速は、ここ2、3ヶ月の販売保留データで明らかになりました。

需要 – 売却済み

最終的に、保留中物件は30日から60日後に販売件数に変わります。前年同月比の販売件数は、一戸建てが6.8%増、コンドミニアムが5.8%減でした。

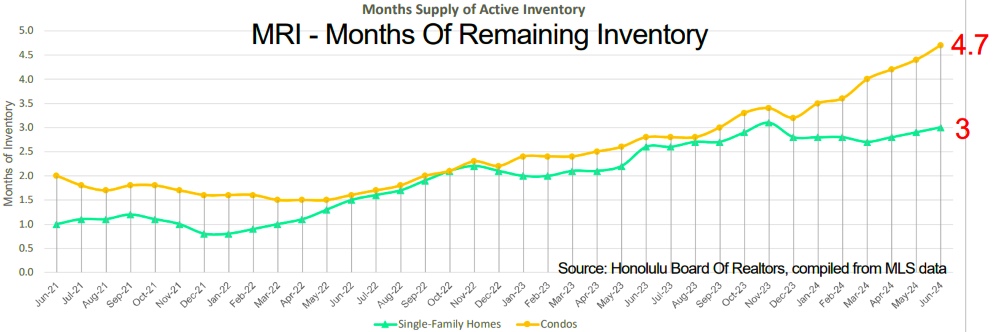

MRI – 在庫残存月数

MRIは需要と 供給を 1つの 比率にまとめたものです。MRIは、現在のアクティブな物件を月間成約率で割ったものです。MRIは、既存の在庫がどのくらいの速さで売れるか、または、現在の月間販売率で現在のアクティブ在庫を販売するために何ヶ月かかるかを示しています。

MRIが低いほど既存在庫は早く売れ、MRIが上昇傾向にあるときは市場は減速していることをしめします。

MRIは2022年の年初に数十年来の過去最低を記録し、2023年、2024年と前年同期比で増加しています。

MRIは一戸建てで3.0、コンドミニアムで4.7です。これは、歴史的にバランスの取れた市場の中間の基準とされてきた5.0をまだ下回っています。

MRIは上昇に転じていますが、金利はいずれ緩和され、需要増が復活する可能性があります。

——————————–

不確実性の増大?- 言い訳?

不確実性が高まっているため、不動産の決断は11月の選挙が終わるまで待ちたい、と説明する人がいました。本当に?

過去20万年の人類の歴史の中で、不確実性は着実に減少してきました。

大統領選では、2人の候補者のうちどちらかが当選する可能性が高いでしょう。今のところ、どちらか判断するのは時期尚早ですが、必ず投票しましょう。

私は4年ごとにこの選挙の言い訳を耳にします。自分の欠点や優柔不断さを外的要因のせいにする、言い訳腺の炎症による言い訳病の一種にすぎません。

物事が起こるのを待つのはやめましょう。その代わりに、物事を起こしましょう。

人生を先に進め、自分の手の届く範囲にある今日の最善の行動に集中する、それ以外は雑音にすぎません。

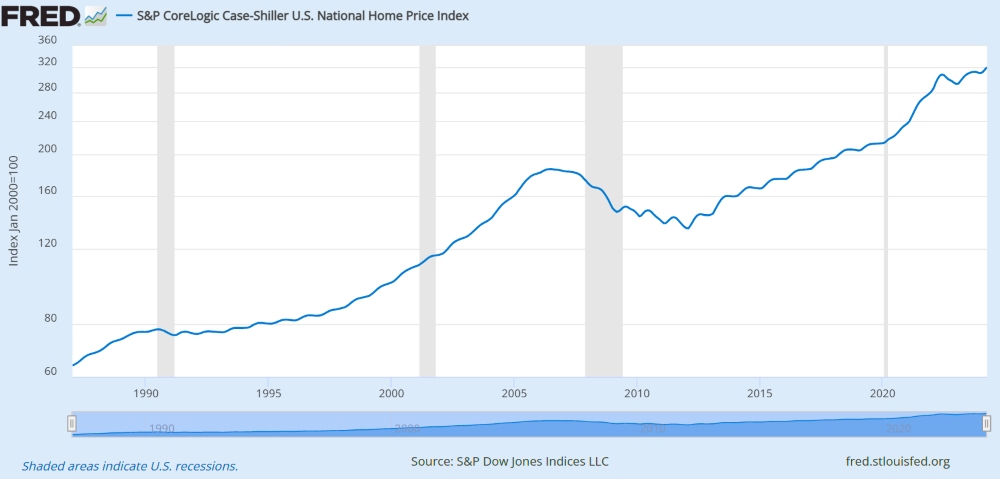

次のグラフで、選挙が不動産価値に測定可能な影響を与えた時期を特定できますか?

最新情報はこちらをご覧ください: S&P CoreLogic Case-Shiller U.S. National Home Price Index (CSUSHPINSA) | FRED | St. Louis Fed (stlouisfed.org)

——————————–

まとめ

親と同居していない限り、賃貸か購入かの選択肢です。賃貸は、急な引っ越しにも柔軟に対応できます。しかし、ハワイに住み続けるのであれば、購入する方が長期的な選択肢になるかもしれません。

賃貸住宅を借りると、家主の住宅を返済することになります。購入すれば、自分の家のローンを返済し、エクイティを築くことができるのです。

価格が下がるのを待って、市場のタイミングを計ろうとするのはもったいない行為です。

それよりも、同じ地域に住む覚悟ができ、購入可能な住宅が見つかったときが、購入のベストタイミングだと考えましょう。

望む結果を選び、イメージし、デザインする。そして、それを実現するために最も現実的で、実現可能で、必要な行動をとる。自分でコントロールできる人生の分野にポジティブな影響を与えることで、ご自身の運を引き寄せましょう。